任意整理は,借金の金額の見直しや将来の利息の免除等について,弁護士等が債権者と個別に交渉をして,借金を計画的に返済して完済を目指すものです。

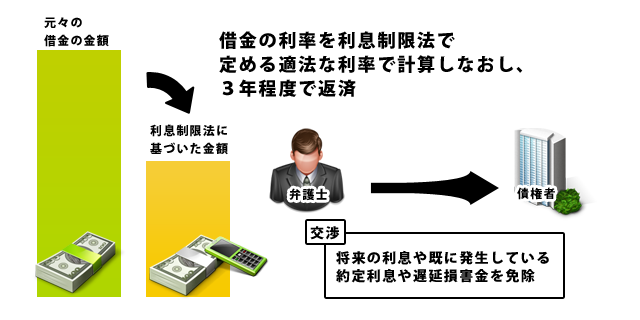

当事務所では,まず,原則として取引の最初から,借金の利率を利息制限法で定める適法な利率に引き下げて利息の計算をやり直すことで適正な借金の額を算出します。

次に,債権者と個別に交渉をして,将来の利息や既に発生している約定利息や遅延損害金を免除してもらい,先ほど計算した適正な借金の元金の額のみを3年程度で返済する内容の和解をして,最終的に借金を完済する内容での合意を目指します。

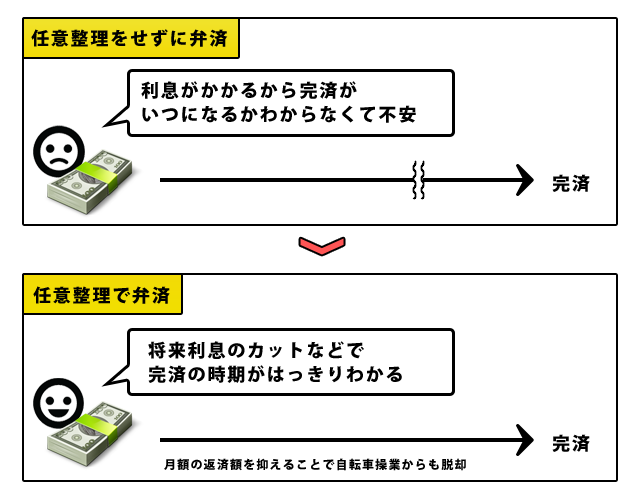

そのまま弁済を継続する場合との違い

任意整理は,利息制限法に基づく引き直し計算により借金の総額そのものを減少させたり,将来の利息を免除してもらったりすることで返済総額を減少させ,月々の返済額を従来よりも低く抑えることで,いわゆる自転車操業から脱却して借金の返済を着実にすすめることができます。

特に貸金業者との取引期間が長い方は,借金の総額そのものが大きく減少することがあり,月々の返済額や完済までの期間が大きく減ることがあります。

また,従来はいつまで返済すれば完済となるか不明だったのに対し,任意整理を行うことで,毎月いくらをいつまで支払えば借金がなくなるかが明確となるため,今後の生活設計が可能となったり,精神的に楽になったりするケースもあります。

破産や民事再生との違いは?

破産や民事再生と異なり債権者を画一的に扱う必要がないことから,保証人がいる場合や車のローンなど,債権者との約定通りに返済をしたい先はそのままにして,一般の消費者金融業者等のみ整理をすることも可能ですし,裁判所で行われる手続きではないので,官報に掲載されることはなく,裁判所等に出頭することも通常は不要です。

但し,この手続きは借金の返済を進める手続きですので,借金の返済に必要となる金額を,長期間にわたり安定的に確保する目途があることが条件となります。

また,任意整理は債権者の合意によるものなので,場合によっては債権者が合意に応じないことがあります。

この場合,任意整理をすることはできなくなり,他の手続きへの変更等を検討することになります。

なお,借金の完済をする手続きといっても債務整理手続きの一種ですので,信用情報機関に情報が登録される結果,一定期間(5~7年程度といわれています)は新たな借り入れをしたり,ローンやクレジットカードを利用したりすることや,第三者の借入等の保証人になることなどができなくなります。